2018年5月8日,美国宣布退出《联合全面行动计划》,亦称“伊核协议”。

就在美国宣布退出伊核协议决定之后数小时内,法英德三国领导人发布了一则联合声明,对美国这一决定明确表示反对,并表示法德英三国将继续履行伊核协议。

喧嚣之后,不妨细看一下这一事件对原油市场、中东和平和全球贸易会带来的影响。以下我们总结了几大问题,并提供了我们的分析。

Q1 美国退出伊核协议对全球市场短期原油供应意味着什么?

刚开始很可能不会有太大影响。有分析师认为,受到美国新制裁措施的冲击,伊朗将会削减原油产量,降幅达到50-100万桶/天。然而我们认为这不太可能发生。伊朗可能仍会继续满负荷生产原油,并寻找有意接手的买家,尽管可能不得不提供一些优惠。

在伊核协议之前,联合国、欧盟和美国均对伊朗实施制裁。然而这一次却只有美国可能会对伊朗实施制裁。美方的任何单方面制裁行动将在国际舞台上遭到法国、德国、英国和联合国的质疑和强烈反对。

此外,作为原油进口国的中国是伊核协议的原始缔约方。中方认为,伊核协议条款并未因美国的退出而失效。这意味着中国可能会决定通过签订有优惠的长期合同,从伊朗进口更多原油。此举将扩大中国在该地区的影响力,绕开美国任何的制裁措施,并且意味着中国可能会减少来自墨西哥湾的美国页岩油进口量。

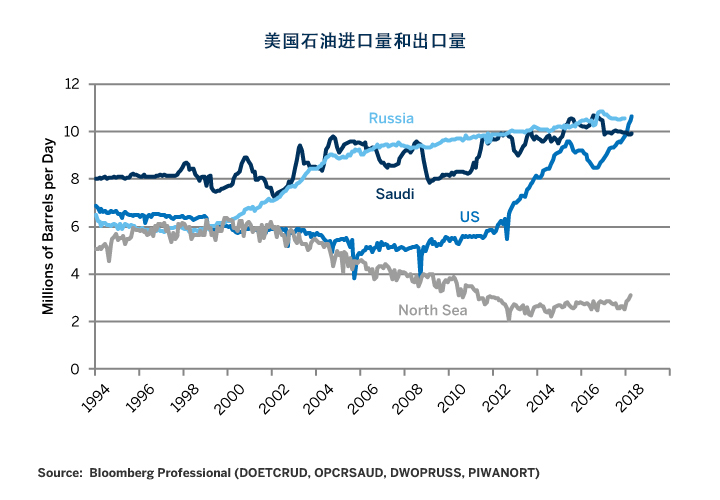

图1:原油产量趋势

非常关键的一点是,现货油价越高,越可能导致俄罗斯和沙特增加原油产量。这两个国家一直通过限产来推升油价,它们的这一目标已然实现。总的来说,随着中国从伊朗进口原油的数量以及俄沙两国原油产量的增加,哪怕不看美国页岩油的产量,全球原油产量也是趋于走高,而非走低。

这里有一个很大的假设需要考虑。如果原油供应出现任何中断,那么中东爆发军事行动将很可能是罪魁祸首,而非美国对伊朗最新实施的制裁措施。

对原油市场参与者来说,最为担忧的是未来中东原油供应可能会中断。因此,油价中似乎存在大约10美元/桶的“中东风险溢价”,而且这一风险溢价可能会轻松走高。美国退出伊核协议,至少从短期来看,确实提升了市场参与者对可能牵涉伊朗和沙特的中东军事冲突的感知风险。虽然军事行动仍然是小概率事件,但其对油价的影响会特别大。

要想有效实施制裁措施,美国需要多边支持。在伊核协议签订之前,一系列制裁措施已明显对伊朗经济造成了极大的伤害——当时这些制裁措施得到了联合国、欧洲和美国的一致支持。此次美国宣布其将重启制裁措施,但法国、英国和德国已旗帜鲜明地表明立场,他们认为:就算没有美国的参与,伊核协议依然切实可行。其实,法英德三国在联合声明中特意明确指出,三国将紧密合作,以确保伊朗在遵守核协议的基础上获得允诺的经济利益。中俄两国也在伊核协议上签了字,并认为协议依然有效。这意味着这些国家并没有任何支持美国单方面制裁措施的计划,并且对其与伊朗的商业往来持支持态度。

美国单边制裁的真正焦点是:美国是否能以在美顺利开展业务为诱饵,胁迫非美国公司遵守美国制裁。美国公司与伊朗并无太多直接业务往来,这就使得只针对美国公司的制裁措施对伊朗毫无实质性影响。要想起到效果,美国必须要求来自法国、英国、德国及其他欧洲国家、中国等非美国公司遵守其采取的制裁行动。

欧洲对美国退出多项多边协议的做法深感愤怒。尽管经历了英国脱欧的冲击,但欧洲各国政府仍致力于采用多边谈判的方式来处理全球事务。美国相继退出与环保有关的《巴黎协定》以及跨太平洋伙伴关系协定(TPP),而且似乎准备马上退出北美自由贸易协定(NAFTA)。美国政府此前以国家安全为由威胁要对来自欧洲国家的钢铁和铝材征收关税,如今又上演退出伊核协议这一出闹剧。美国退出伊核协议,可能会让欧洲政府忍无可忍,进而改变以往乐意支持美国任何制裁措施或军事行动的态度。时间会证明一切,但至少就目前而言,美欧关系已跌入低谷。

对美国经济所带来的主要影响是:加油站对消费者的汽油价格将一路上扬。到夏季驾驶季末,美国全国加油站平均油价可能将达到4美元/加仑。美国零售汽油价格能否冲到5美元/加仑将取决于原油价格是否能继续走高。

我们注意到,美联储通常会忽略能源和食品价格的短暂波动,并将关注焦点集中在核心通胀率上。核心通胀率正在缓步上移。基于美国联邦基金期货市场走势,美联储未来加息频率将有所加快,下一次加息预计在2018年6月。

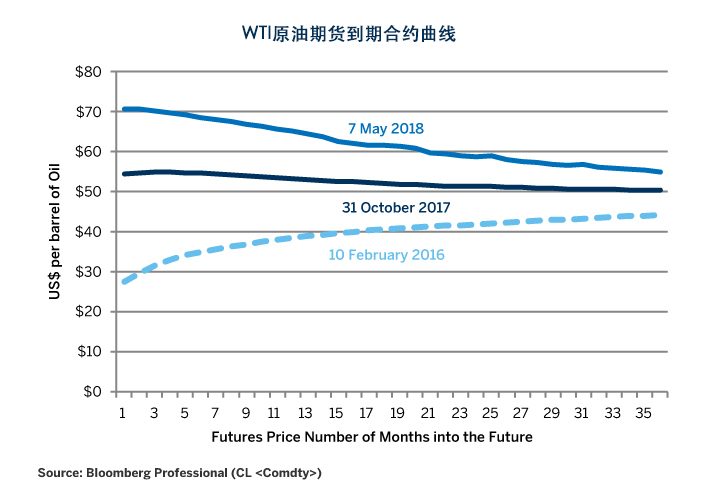

Q5 原油现货升水现象(原油现货价格高于其长期价格)会继续存在吗?

目前,导致原油期货远期曲线出现现货升水现象的主要原因是:市场参与者对伊朗和沙特冲突可能演变为军事行动的恐慌心理。虽然如今的战场可能是在叙利亚或也门,但市场参与者所担忧的是:战事扩大可能会影响原油供应。因此,原油现货以及近期期货合约价格反映的是“中东风险溢价”上升。如果市场对中东紧张局势引发军事行动的担忧仍挥之不去,那么原油现货升水现象可能还会继续存在。如果美国与伊朗的新协议谈判取得进展,那么现货价格将出现下滑,现货升水现象可能会消失。

图2:原油现货与期货价格倒挂

Q6 原油现货升水现象延续对美国页岩油产量意味着什么?

美国页岩油生产商无法轻易关停生产,所以前端现货价格并不是最重要的指标。作为评估是否需要扩充产能的一部分,页岩油生产商往往会看6至24个月的期货价格走势。目前这些价格均远低于原油现货价格。不过,更长期的期货价格为美国页岩油增产提供了非常好的诱因。我们预计,到2019年底,美国原油产量可能突破1200万桶/天,与俄罗斯和沙特并驾齐驱,跻身世界前三大原油生产国行列。

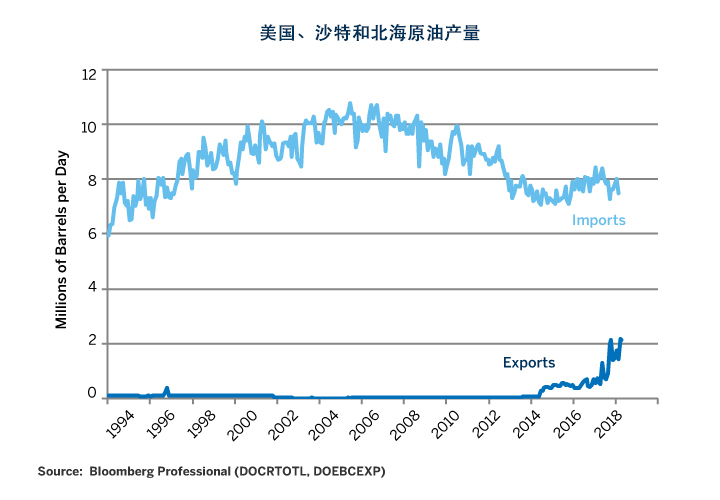

美国原油出口禁令的解除使得多余的美国页岩油得以装船售卖至欧洲和亚洲。目前美国的原油出口量为200万桶/天,且这一数字仍在上升(但同时,美国仍是一个原油进口大国)。美国出口原油的能力强化了与其他世界原油基准之间的联系(部分基于现货运输成本)。虽然运输成本极难预测,但每桶4-6美元的成本应该比较合理。成本视距离、合约条款、船的大小、船速等条件而定。这为WTI和北海布伦特原油之间的价差提供了一个软约束。我们之所以称其为“软约束”,是因为价差的扩大幅度可以超过6美元/桶,然而这却将强烈刺激美国出口更多的原油。

图3:美国原油进出口情况

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}