基本预判:

· 只要原油的12至24个月期货价格维持在55美元/桶附近或更高,美国石油产量在2019年下半年之前可能稳步上升至超过每天1200万桶。请注意,将会是中期期货价格而非现货价格推高美国产量。

· 如果沙特阿拉伯和俄罗斯在油价接近其价格目标时恢复全面生产,美国、沙特和俄罗斯石油产量的共同增加可能成为油价进一步上升的强大阻力。

· 上行的未知因素是中东油价的风险溢价,目前估计为7美元/桶,如果沙特与伊朗紧张局势恶化,该溢价可能会上升。

· 下行未知因素是全球健康增长的可持续性,如果全面贸易战爆发,这种可持续性会受到威胁。

在强劲的全球增长以及中东风险溢价卷土重来的推动下,油价正在上涨。不过,这轮油价上涨的市场动态与之前(例如2008年或2012-2013年的情况)截然不同。这一次有两个关键的区别值得我们关注:(1)价格激励可能比旧技术对页岩油供应的影响更快;以及(2)美国现在是石油出口国(以及进口国)。在我们探讨这两个主题时,我们也会看到一些特别的细微差别和应注意的地方。

图1:自1996年以来WTI原油价格。

油价在2014年第四季度开始下滑并在2016年2月跌到谷底,这是对美国页岩油革命带来的大规模供应增长的滞后反应。第一阶段的价格复苏发生在2016年期间,油价回升至40美元至55美元/桶,这是由于油价一直大幅低于可以使美国页岩生产商盈利的石油提炼边际成本(而进行的必须调整)。在石油价格下滑过程中,机构养老金基金和捐赠基金(大部分通过第三方基金经理)进行了抛售,普遍降低对商品的资产配置,特别是石油。也有一些是被迫平仓,因为某些石油市场参与者陷入财务困境。一旦这些资产配置者重新平衡,财务困境引发的抛售也就结束,油价将会回升,以更好地反映页岩油提炼商的供应经济,这些提炼商逐渐成为产量调节者,挑战欧佩克在全球市场的地位。

我们现在处于价格上升的第二阶段,波动区间上移至60-85美元/桶。这一次回升的驱动因素是:第一,全球增长速度加快,第二,主要石油出口国伊朗和沙特阿拉伯之间的紧张局势加剧而带来的中东风险溢价。我们预期全球增长和中东风险溢价这两个价格驱动因素将在2018年以及2019年继续有影响作用,对油价持续施加上行压力。然而,也存在着价格抑制因素。

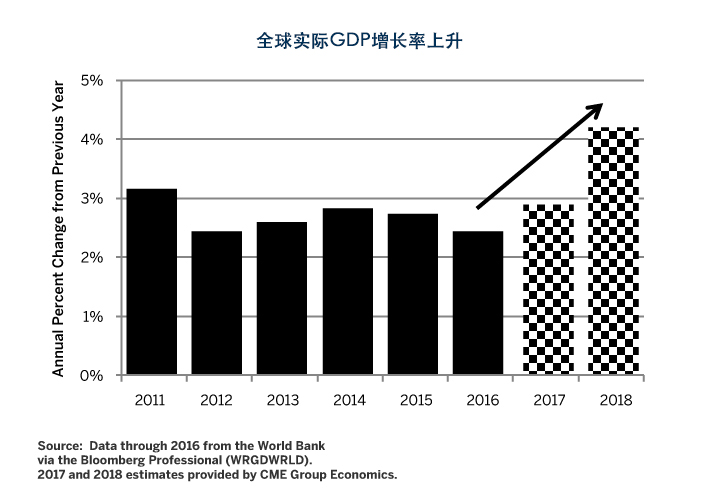

图2:不断改善的全球增长推动石油需求上升。

由于美国页岩油生产商能够比传统提炼技术更快地提高产量,因此与过去油价上升情况相比,至少在6至18个月的时间范围内,石油供应可能更具弹性。欧佩克(或者我们应该说沙特阿拉伯和俄罗斯)也可能停止抑制生产,因为价格升至接近其目标区间。

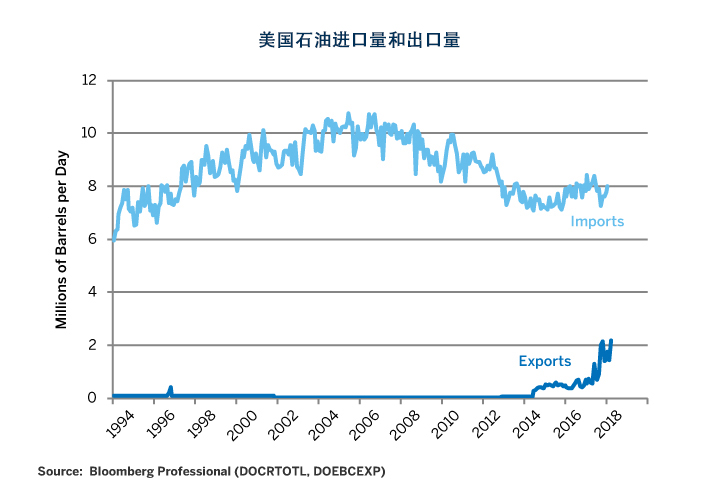

此外,在2015年年底,美国取消了其石油出口禁令。从那时起,即使美国依然进口石油,但其已经成为世界重要的石油出口国。美国成为石油出口国对价格水平的影响并不大,但是它为几个互相竞争的基准油价(特别是西德克萨斯中质原油(WTI)和北海石油或布伦特)打造了更紧密的联系。让我们先看一看供应增加的弹性因素,然后再看看WTI和布伦特之间的联系。

供应增加的弹性因素

与供应高度灵活或具弹性的商品相比,当一种商品的供应相对固定或无弹性时,而需求出现变化,这对价格的影响将被放大。天然气就是这样一种商品的例子:其供应在短期甚至中期对价格上升或下跌的反应受到高度限制。所以由于需求波动(通常由天气模式变化造成)而造成天然气价格大幅波动,也就不足为奇了。

即使在页岩油出现之前,原油产量一直比天然气更具弹性,并且对价格变化的反应也更大。通过增加或削减库存可以满足短期需求变化。另外,沙特阿拉伯经常充当产量调节者,认为较小的油价波动幅度符合其长期利益。如果价格上行压力持续,且被认为是可以持久的话,那么美国页岩油生产商和欧佩克可能会实施增加长期产量的计划。

显然,页岩油已经改变了中期供应反应的计算。页岩井的钻井和完井速度可以比传统油井快得多。通过页岩,石油产量在3或4个月后达到峰值,然后在18到24个月内下降至零。这意味着,如果油价大幅高于完成一个新页岩井的边际成本,那么页岩油生产商可以对较高的油价做出相对迅速的反应。由于页岩油生产时间跨度长达18至24个月,如果价格下降,对供应的影响将自然消失,并消除了将更多页岩井投入生产的动机。我们还注意到,页岩油生产商更有可能使用风险管理技术,特别是一系列原油期货合约来对冲价格风险,因为页岩油井在其18至24个月寿命的生产流程可以合理预测。这意味着该井的生产模式将不受任何后续价格变化的影响。不过,6至12个月的石油产量仍将取决于即将投入生产的新页岩井(这将是价格的作用)以及许多其他制约因素。

虽然将新页岩井投入生产的估计边际成本是一个关键指标,但只关注边际成本往往会高估供应对价格上升的反应。并非所有的页岩油钻井平台的产量都是相等的。现代化钻井平台可以利用精密的钻井传感器和更精确的地质填图来最大化产出。随着供应增加,一些老旧低效的钻井平台也可能投入生产。钻井平台也需要技术工人,随着产量上升,这些工人可能会供不应求。对水力压裂过程的投入也可能受到限制,例如供应沙子并将其与水混合并泵入井中。我们注意到,虽然一般项目可得到融资,但安排资本项目融资的时间可能会延迟,且利率上升会增加融资成本。最后,需要考虑的是,炼油厂能够容易适应的某些石油类型的数量可能有限,这可能会暂时限制页岩油的产量。

图3:三大产油国的石油产量。

由于油价上升并保持在60美元/桶以上,这些制约因素都不会阻止美国页岩油产量的上升。我们想提醒的是,估计供应对油价上升的反应要比仅仅考虑石油到期合约曲线与预期生产成本的价差要复杂得多。

这一次,由于油价在60美元/桶以上,并伴随全球增长和中东紧张局势上升,2018年下半年和到2019年的产量增加可能会使美国石油产量在2019年上升到每天1200万桶。相比之下,目前俄罗斯产量约为每天1100万桶,沙特阿拉伯产量约为1000万桶。我们必须记住,就在减产之前,沙特阿拉伯和俄罗斯都将产量提高到接近其极限,以使减产力度看起来更大。但是,如果我们的观点正确,欧佩克可能会放弃其生产限制,那么2019年沙特石油产量每天可能增加150万桶,而俄罗斯石油产量可能每天增加50万桶。

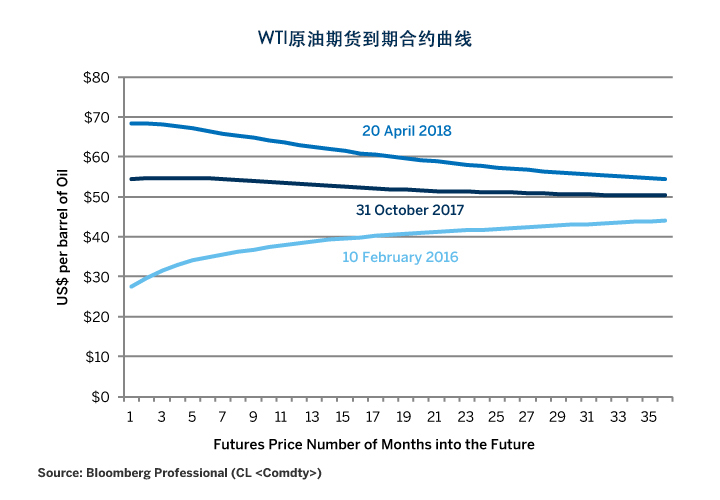

即使全球需求不断增长,倘若不是因为中东风险因素影响,这些新增产量也将限制油价。为估算目前的中东石油溢价,我们要检查油价的期货到期合约曲线。截至2018年4月中旬,原油曲线处于现货溢价(现货升水),其中WTI近月合约价格超过65美元/桶,而24个月期货价格接近57美元/桶。除了中东风险溢价外,还有其他影响到期合约曲线的因素,但最近在2017年10月31日,该曲线在50美元区域中部走平。我们估计,每桶7美元的风险溢价可能已经被市场消化,如果沙特与伊朗的紧张局势继续升级,则可能出现10美元至12美元/桶的溢价。

图4:WTI原油期货价格到期合约曲线。

到期合约曲线的形状对页岩油生产商扩大生产的意愿也有很大影响。现货价格是市场关注焦点,但是6至24个月的期货曲线代表了可以对已完成页岩油井的未来产量进行对冲的价格。而目前6至24个月期货价格区间仍低于60美元/桶。该价格已经够高,足以刺激更多产量,但我们再次发出警告,虽然增长似乎很可能维持稳定,但不要对未来美国的石油产量飞涨过于兴奋。

美国石油出口和布伦特-WTI价差

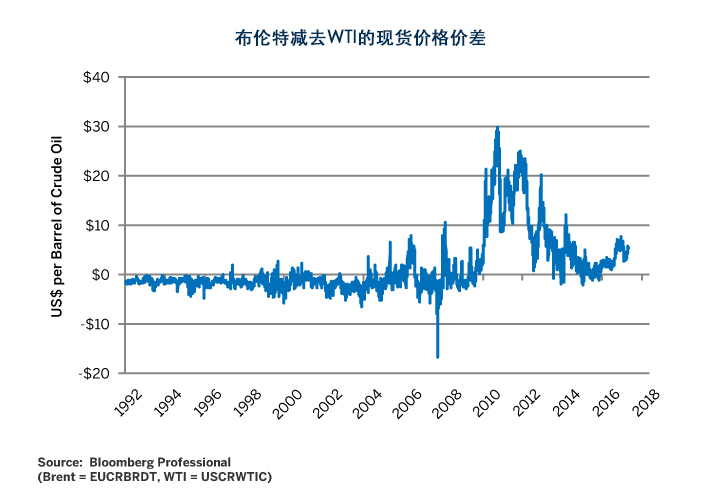

对布伦特-WTI价差而言,重要的是世界各地的联通点。早在页岩油产量上升的初期阶段,石油生产使管道基础设施应接不暇,布伦特-WTI现货价差扩大至20美元/桶或更大。后来,铁路开始发挥作用,大幅提高了将巴肯石油运输到美国东岸炼油厂的能力,在那里这些石油可以与来自欧洲和中东的布伦特或布伦特替代品竞争。这推动价差收窄到接近10美元/桶,或多或少接近铁路运输的成本。由于管道基础设施的改进,该价差进一步缩小。而随着美国现在成为石油出口国,全球连接价格部分取决于运输成本。

图5:美国石油进口量/出口量

图6:布伦特与WTI的现货价差。

由于不同的船舶尺寸、不同的合同条款(多次装运的现货或定期合同)、燃料费等,运输成本是浮动的。然而,在4美元到5美元的范围内,一艘油轮可以从美国墨西哥湾装满美国原油开往欧洲或中国。由于越来越多的美国页岩油投入生产,其中一些将通过各种途径将设施运输到墨西哥湾,从而成为布伦特-WTI价差确定过程中的关键环节。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}